Consejo Editorial atina

En la búsqueda de ser fuentes legítimas nuestra organización – atina – busca aclarar conceptos fundamentales de la subindustria de seguros, y por su liderazgo y experticia, busca ser un referente para la redefinición de las reglas y dinámicas de avanzada, gracias a la innovación, uso de nuevas tecnologías y respuesta anticipada de las demandas cada vez más exigentes de los consumidores en un entorno lleno de desafíos.

Como para todo, y más si uno va a ser consumidor, el conocimiento de los jugadores del mercado, de los productos, los costos y las implicaciones legales cobran gran relevancia.

Y es que con razón y desde siempre, no pierde vigencia la frase “que el conocimiento es poder”. Dejando a un lado el debate que la misma fuera atribuida como aforismo a Francis Bacon (1561-1626), con su Scientia potentia est, en latín, o a Thomas Hobbes (1588-1679) en su versión de 1668 del Leviatán, sin duda ambos pensadores en sus formulaciones iban hacia un mismo camino: afirmar que es con la educación y la acumulación de conocimientos – variados o sobre algo específico -, que se halla la verdadera posibilidad del ser humano de ser influyente, de cambiar, de crecer e incluso de tener éxito.

El área que nos ocupa, la hemos ubicado en un territorio de mayor ponderación y por eso nos referimos a cultura de seguros, y aún tomando en cuenta su vital importancia y vinculación directa en beneficios con las personas, observamos con asombro como para ésta hay mucho desconocimiento de sus conceptos rectores, y este desconocimiento – como hemos mencionado – aparta a las personas de algo que calificamos como imprescindible.

Y es que definitivamente alrededor de la cultura de seguros, la barrera no es la económica, sino la falta de conocimiento de lo qué es y de los beneficios que ésta conlleva. Por ello, si concebimos un momento evolutivo, en el que gracias al despertar del interés en esta cultura, tengamos una sociedad con mayor conocimiento sobre la misma, veremos cómo repercutirá en grandes beneficios directos para los individuos que son sus miembros. Visionemos esto al menos en el tema tan sensitivo de la salud.

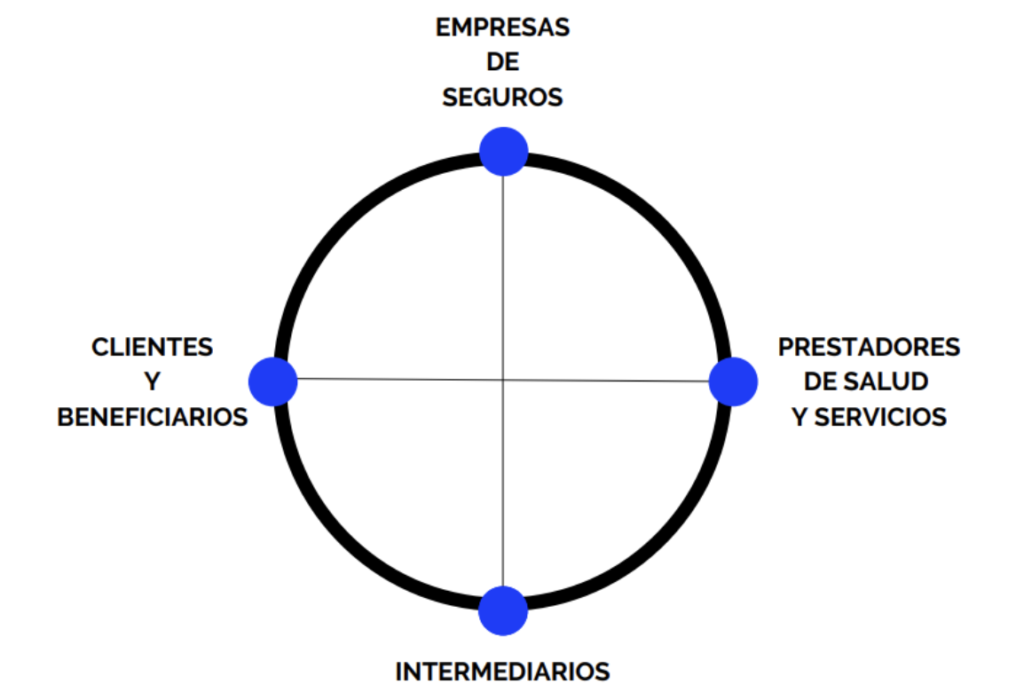

Por eso es que en atina queremos compartir nuestro entendimiento del ecosistema de la cultura de seguros en el que coexisten: 1) las compañías o empresas de seguros – muchas veces pertenecientes a grupos que poseen instituciones financieras (bancos) -, 2) los prestadores de salud y servicios, 3) los intermediarios y 4) Los clientes y beneficiarios. Un ecosistema con 3 factores principales que se dinamizan en función de un factor pivotal: el cliente y sus riesgos.

Ecosistema: roles y dinámica

A continuación compartimos nuestra vista del ecosistema y el detalle de los factores, destacando sus roles y dinámicas.

Empresas de seguros

Son las empresas de Servicios Financieros, específicamente de la subindustria de seguros, que asumen los riesgos a través de contratos de seguros de distintas ramas o categorías, que se tangibilizan mediante las pólizas de seguros.

Prestadores de salud y servicios

Son las empresas o red de éstas que prestan los servicios de salud u otros, restituyendo los daños cuando los riesgos efectivamente ocurren.

Intermediarios

Son las personas o empresas que prestan servicios de intermediación entre los clientes y las empresas de seguro, para hacer realidad la venta y emisión de las pólizas, y canalizar las solicitudes y beneficios incluidos en las pólizas.

Clientes y beneficiarios

Son los clientes o beneficiarios, aquellos que adquieren en calidad de titulares nuestras soluciones de seguros y seguridad, y a los que servimos con servicios de intermediación.

En la medida que como intermediarios, seamos referentes y podamos compartir conocimiento sobre la cultura de seguros, nuestra audiencia principal estará más preparada y atenta de la forma correcta de cómo deben proceder los otros factores que les sirven.